在化工产业体系中,高分子材料凭借其可定制的物理化学性能与广泛的应用适配性,始终占据核心地位。随着我国高端制造、新能源、生物医药等战略产业加速升级,高性能高分子材料的市场需求正进入规模化增长通道,成为驱动行业结构优化的关键变量。多数人易将材料的 “常见性” 等同于 “热门性”,习惯性以日常接触的通用高分子材料(如普通塑料、橡胶)为参照,忽视了高性能领域的产业价值。事实上,判断一种材料是否属于 “热门赛道”,核心标准在于其供需结构与技术壁垒的匹配度 —— 即国内需求呈持续稳定增长态势,但核心生产技术尚未实现完全国产化,导致产能供给无法满足市场需求,长期依赖进口补充。从产业发展规律来看,这类材料的市场潜力释放与本土技术突破高度绑定。随着国内研发投入的持续加大、关键技术攻坚的逐步推进,当技术瓶颈被突破、产能实现规模化释放后,其国内需求将迎来爆发式增长,同时加速替代进口原材料,形成 “技术突破 — 产能提升 — 进口替代 — 需求扩容” 的正向循环。这不仅是高性能高分子材料的必然发展路径,也是我国化工产业向高端化、自主化转型的重要体现。

PEEK(聚醚醚酮)

PEEK(聚醚醚酮)是一种高性能工程塑料,具有优异的耐高温、耐化学腐蚀和机械性能,广泛应用于航空航天、汽车、电子等领域,目前我国 PEEK 进口依存度较高,高端医疗级 PEEK 几乎完全依赖进口,市场被威格斯、索尔维等国际巨头垄断。

PEEK的比强度(拉伸强度与密度比值)远超钢和铝合金,满足同等强度要求时部件可显著减重,同时介电常数与耐化学性优势突出,具备优异电气性能和化学稳定性。在人形机器人领域,其关节骨架与传动部件采用PEEK后,能提升强度并大幅减重,而减重等同于提升有效负荷能力,让机器人作业更高效;航空航天领域中,PEEK部件凭借高刚性与高韧性,可抵御气流冲击和机械振动,保障飞行器结构安全与飞行稳定。与其他塑料相比,PEEK突破了刚性和韧性通常呈反比的规律,在保持超高刚性的同时具备极佳韧性,部分工程塑料刚性虽接近但普遍韧性不足易断裂。耐热性方面,PEEK长期使用温度达250℃,仅次于特殊耐热塑料,250℃环境保温3小时弯曲强度基本不变,热稳定性超强。此外,它还是锂电池干电极技术粘接剂,耐磨性仅稍逊于特定材料,摩擦系数低表现优秀,耐腐蚀性和电性能同样出色,在化工领域可抗化学物质侵蚀,电气领域适用于绝缘部件制造,也能为人形机器人复杂环境作业提供稳定保障。

LCP(液晶聚合物)

液晶高分子聚合物(LCP)是介于固体结晶与液体间的中间态聚合物,液晶相时粘度低且高度取向,冷却固化后形态稳定。其具备高强度、高模量、优良成型加工性、突出耐热性、低吸水率、阻燃性、小线胀系数、电绝缘性、耐化学腐蚀性等综合性能,已成为精密电子及高频通讯领域核心材料,如连接器、高精度接插板;凭借抗化学性与气密性,在医药器械领域作用关键,还可制成防弹衣纤维、光导纤维、显示材料及软质印刷电路薄膜,热致液晶聚合物与其他塑料共混能显著提升材料强度、刚度和耐热性,近年应用拓宽至电子电器、5G通讯、消费电子、汽车零部件、航空航天等高新技术产业。LCP按耐热等级分I型、Ⅱ型、III型:I型为高耐热级,成型温度高,热变形温度320℃左右及以上,用于电子电器连接器,由对羟基苯甲酸(HBA)、联苯二酚(BP)等单体聚合,BP合成提纯难度高,国内高纯度产品主要依赖进口,企业正攻关国产化替代;Ⅱ型为中等耐热级,热变形温度220℃以上,加工性好,用于生产LCP薄膜,主要由HBA和6-羟基-2-萘甲酸(HNA)聚合;III型为一般耐热级,热变形温度120℃左右,加工性与性价比优,用于散热风扇、连接管。下游应用中电子电器和消费电子占比合计达80%,2021年我国LCP消费占全球约50%,需求将持续增长;产品形态分注塑(高频连接器等)、薄膜(天线柔性电路板基材等)、纤维(高速传输线等),其中LCP膜因低吸湿、低介电特性,在5.5G/6G时代有望替代PI膜广泛应用于手机天线,成为市场增长重要驱动力。

氟塑料

氟塑料拥有一系列令人瞩目的特性,如优异的介电性能、耐腐蚀性、高低温适应性、防水性、不粘性、低摩擦系数和自润滑性等,这些特性使得氟塑料在众多工业领域中发挥着不可替代的作用。氟塑料具有出色的难燃性和耐热性。以 PTFE、PFA、FEP 为例,它们的适用温度范围通常在 260℃至 300℃之间。同时,氟塑料在耐药品性和耐溶剂性方面表现卓越,能够抵御酸、碱和大多数溶剂的侵蚀。然而,需要注意的是,熔融碱金属、氟、三氟氯化烃对其会产生一定的影响。在电性能方面,氟塑料尤其是在高频性能上,具有其他材料难以比拟的优势,并且还具有压电性和焦电性。

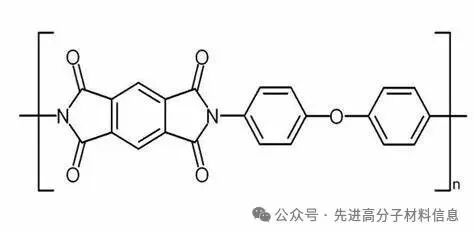

聚酰亚胺(PI)

聚酰亚胺(PI)是一种高性能工程塑料,具备出色的耐高温、耐化学腐蚀、机械及电绝缘性能,广泛应用于电子、航空航天、汽车等领域。在电子领域用于柔性电路板等;航空航天领域用于飞行器结构及发动机部件;汽车行业用于发动机周边及电气绝缘部件。

近年来,中国聚酰亚胺行业发展迅猛,市场规模从 2017 年 90.3 亿元涨至 2022 年 148.3 亿元,年复合增长率达 60.9%,预计 2027 年将达 246.7 亿元。下游需求拉动显著,汽车、电子电器领域对高性能材料需求持续攀升,如柔性电路板材料增长迅猛。技术提升也推动着行业发展。2019 年中国 PI 相关专利超 8000 件,深圳瑞华泰嘉兴项目一期年产能达 1600 吨,对标国际水平。技术创新方面,通过氟原子掺杂、制备共聚物、构建多孔结构膜等方式降低介电常数。但我国高端 PI 产品如电子级薄膜、纤维仍依赖进口,不过进口依存度已从 40% 降至 25%,瑞华泰等企业正积极推动国产化进程 。聚烯烃弹性体(POE)是由乙烯与高碳α-烯烃(1-丁烯、1-己烯或1-辛烯,含量超20%)无规共聚而成的热塑性弹性体,属于高端聚烯烃材料。其分子结构具有均匀短支链分布、窄分子量分布及饱和分子链特点,核心优势在于**兼具塑料的可加工性与橡胶的高弹性**,具体特性表现为:密度低(0.87-0.93g/cm³,乙烯-辛烯共聚型常低于0.89g/cm³);力学性能优异,抗拉强度高、弹性回复好、抗撕裂与抗冲击性突出,硬度可通过共聚组成调节;低温韧性稳定,极端温度下性能不变;耐候耐老化性优于传统橡胶,能抵抗酸碱、溶剂侵蚀及紫外、湿热环境影响;耐热加工性良好,熔点120-140℃,剪切敏感性与熔体强度高,可实现注射、挤出等多种加工;同时具备高无机物填充性、良好透光率与极佳电绝缘性。自面世32年来,POE已广泛应用于新能源(光伏)、汽车、航空航天、电子通信、建材、机械、日用品(鞋材)及医疗等领域。POE生产存在两大核心瓶颈:一是上游原材料高碳α-烯烃(尤其是1-辛烯),全球仅少数国际化工巨头能规模化生产高纯度产品,国内依赖进口,万华化学、卫星化学等企业已着手布局;二是茂金属催化剂,技术主要由陶氏化学、埃克森美孚等掌控,虽陶氏初代CGC催化剂专利到期后,中石化、万华化学等企业加大专利申请,但助催化剂领域国内工业化能力不足,部分原料面临专利壁垒,万华化学、鼎际得等虽有突破,仍与国际领先水平有差距。POE按共聚单体可分为乙烯-丁烯、乙烯-己烯、乙烯-辛烯共聚物等,以粒子形态存在,可单独使用或与PP、PE、EVA等改性共混,适配不同场景。行业价值链技术密集、专利壁垒高,上游原材料与粒子生产呈资本密集型特征,化工巨头多通过垂直整合实现利润最大化,高附加值环节集中于1-辛烯、催化剂等关键原材料及自主原料供应的粒子生产(如陶氏毛利率超20%),国内粒子企业毛利率约15%,加工环节附加值因下游应用而异。

聚芳醚腈(PEN)由2,6-二氯苯腈与二元酚聚合而成,具备出色的耐热性、机械强度,以及良好的介电性能、绝缘性、阻燃性和耐腐蚀性,广泛应用于多个高技术领域。与高端材料相比优势显著:力学性能可媲美PEEK,玻璃化温度比PEEK高约20℃,加工温度却低40-60℃,更易成型;相较于PI,抗拉强度和耐温性更高,介电性能接近,有望打破国外在高端印刷电路封装膜领域的垄断。其膜可利用耐温性、绝缘性和阻燃性替代PPS作新能源汽车电机线圈漆包膜,还能凭借良好流动性作为航空航天材料增韧剂,替代价格近20万元/吨的军控物资端羧基丁腈橡胶。PEN材料发展经历快速迭代:第一代通过改变二元酚种类与2,6-二氯苯腈反应得到不同性能聚合物,但玻璃化转变温度不足,高温下模量下降、使用温度较低;第二代综合热固性与热塑性树脂优点,实现热塑性加工、热固性应用特性,可交联PEN经后固相反应后,玻璃化转变温度达350℃,拉伸强度超80MPa,适用于极端环境。应用上,航空航天领域可替代金属制造飞机部件,阻燃性用于飞机内部部件降低火灾风险;作为理想电绝缘体,在恶劣环境下可制造晶圈承载器、电子绝缘膜片等电子元件;机械工业中用于压缩机阀片、泵体部件等,替代不锈钢制涡流泵叶轮能减磨降噪;汽车领域可替代金属制造发动机内罩、轴承等,涵盖传动、刹车系统。主要应用领域包括电磁漆包线(全球需求约27万吨/年,PEN占0.2%即540吨/年)、高频印制电路基板、大飞机工程复合材料等,航空复合材料市场需求随大飞机发展将大幅增长。

乙烯 - 乙烯醇共聚物(EVOH)

乙烯-乙烯醇共聚物(EVOH)是一种性能卓越的阻隔性高分子材料,其核心优势在于**超强的气体阻隔能力**——对氧气、二氧化碳等气体的透过率极低,远优于传统的聚乙烯、聚丙烯等通用塑料,同时还具备良好的耐油性、耐化学腐蚀性及加工适应性。

凭借这些特性,EVOH成为高端包装领域的“刚需材料”,广泛应用于食品保鲜包装(如肉类、乳制品、酒类)、药品包装(如注射剂瓶、药用铝塑泡罩)及化妆品包装等场景,既能延长产品保质期,又能保障内容物品质安全。

从市场格局来看,EVOH的国内供给长期依赖进口。2024年我国EVOH进口量达15万吨,国内总消费量约16万吨,进口依存度高达93%,市场主导权被国外少数企业掌控。

不过,这一局面正随着国内企业的技术突破逐步改变:卫星化学首套10万吨EVOH装置预计于今年建成投产,将大幅填补国内产能缺口;川维化工1.2万吨EVOH装置已顺利投产,且计划启动扩能改造,未来产能将提升至3.6万吨。

随着国内企业在聚合工艺、催化剂制备等关键技术上持续攻关,EVOH产品的纯度、阻隔性能及批次稳定性不断提升,国产化率有望进入快速增长通道,逐步打破国外企业的垄断格局。