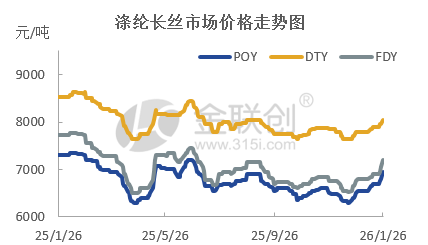

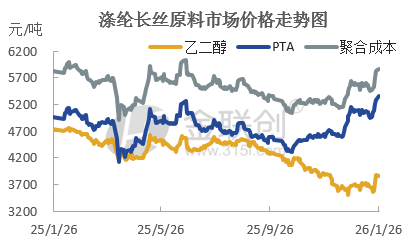

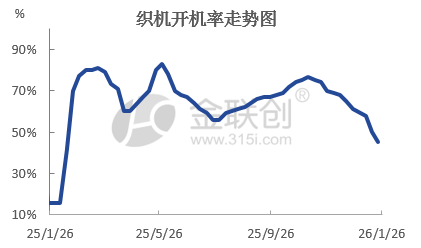

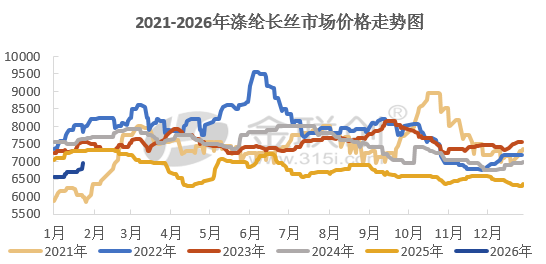

市场背景:成本推升与供应收紧下的涨价潮 涤纶长丝市场因上游原料成本不断推高及主要生产商集中安排减产检修而步入供应紧张局面。受资本涌入上游期货市场影响,原料价格居高不下,极大地挤压了涤纶长丝的利润,加之多家重点企业落实减产,市场供应量明显收缩。在此情况下,生产端提价意愿强烈,一月份以来市场已累计八次上调报价,尤其是上周出现了连续四天的上涨。截至2026年1月26日,江浙地区涤纶长丝主流品种价格均有显著提升:POY150D/48F报6900-7000元/吨,较月初上涨6.11%;FDY150D/96F报7150-7250元/吨,较月初上涨5.88%;DTY150D/48F报8000-8100元/吨,较月初上涨3.21%。市场低价货源逐渐减少,持续的高价行情使下游织造企业承受着巨大的成本压力。 织造企业的“恐高”心态:成本与经营风险的双重挑战 面对涤纶长丝价格连续上行,下游织造企业普遍产生明显的“恐高”心理。 (1)成本传递存在延迟。织造企业通常面临原料采购成本上升与成品销售价格调整之间的时间错配。即便原料市场报价上涨,企业仍在使用前期低价库存进行生产,而成品提价需要一定的市场接受周期。加之织造行业集中度较低,难以形成如上游那般统一的定价能力,因此涨价幅度有限,在此期间企业不得不自行承担部分成本上升压力。 (2)资金层面面临压力。临近春节,企业在支付工人工资、结清货款等方面已支出大量资金,此时若高价采购原料将进一步占用流动资金。对于多数中小织造企业而言,这构成显著的经营负担。尤其是当前资金成本本就处于高位,且节前仍处于资金回笼阶段,容易出现周转困难。 (3)织造市场缺乏独立行情,被动跟随为主。纺织服装终端需求受季节性波动及宏观经济环境影响较大,存在较高不确定性。目前织造企业成品库存居高,约在38天左右,销售速度缓慢。内销市场表现平淡,部分企业甚至降价促销以缓解库存压力;外销需求亦显疲弱。在此情况下,若高价备货后遭遇市场需求不及预期,企业将面临库存价值缩水的风险。 备货决策的复杂博弈:多维度因素交织影响 面对“是否备货”这一关键决策,织造企业需要在多个维度上进行权衡: 涤纶长丝市场供应收紧已是既定趋势,主流生产商的集中减产与检修安排进一步强化了货源紧张的局面,原料价格上行具备内在支撑。 对下游织造企业来说,维持生产原料的稳定供应是保障连续运营的基础。然而,春节假期在即,面对持续攀升的成本与用工压力,多数织造企业计划提前停工放假,当前开工率已显著下降,节前对原料的实际消耗明显减少。少数尚未停工的企业也多以消化既有库存为主,新增采购意向普遍薄弱。 是否备货以及备货多少,最终仍需依据春节后的价格走势预测与对市场时机的把握来判断。 从宏观层面看,国际原油价格受经济及地缘政治等不确定因素影响,预计将呈现反复震荡格局。基本面目前以利空因素为主导,但其对涤纶长丝市场价格的传导作用或较为有限。 原料方面,PTA期货市场资金流入显著,多头情绪浓厚,期价有望上探5600-5800元/吨区间。短期资金呈现明显做多迹象,日线已站稳均线系统之上,预计短期内将在5350-5450元/吨区间内震荡运行。成本支撑与资金面向好共同推动价格。当前PTA加工费普遍被市场看好,若无突发因素,后续预计将有更多企业恢复生产,市场PTA供应量将有所增加。尽管春节后终端需求随复工有所回升,但考虑PTA产能存在空窗期、PX在二季度可能出现紧缺,预计春节后PTA价格将维持窄幅波动,整体仍处高位,对下游成本支撑作用依然显著。 需求方面,遵循行业季节性规律,结合纺织服装传统淡旺季特征,由于2026年春节时间较晚,加弹厂预计在2月底陆续复工,织造厂则多在3月上旬恢复生产。3月份市场需求有望逐步复苏,织造企业为维持生产将不得不进行原料采购。虽然传统“金三”行情可能不及预期,但“铜三”仍值得期待。需求端存在一定利好支撑。 供应方面,目前主流涤纶长丝生产企业为减少亏损,已在前期基础上进一步扩大减产规模约5%,挺价意愿强烈。春节后,为稳定前期已囤货客户的情绪,厂家大概率不会下调报价,多以持稳为主,甚至不排除继续推涨的可能。供应端存在较强的上涨动力。 回顾2021至2025年间的市场数据,涤纶长丝价格在每年2月至3月期间多呈现偏强震荡格局。尽管历史走势并非必然重演,但作为季节性规律的参考,这一时期往往伴随下游复工带来的补库需求,对价格形成一定支撑。建议企业可结合当前供应收紧、成本高企的现状,谨慎参考往年规律,在把握市场实际动态的基础上,灵活制定备货策略。 总体来看,预计节后涤纶长丝市场价格将呈现偏强震荡走势,下行空间有限。织造企业可根据自身情况,酌情考虑备货策略。

江苏大秦国际展览有限公司

承办单位江苏大秦国际展览有限公司

电话:400-916-2668

邮箱:daqinexpo@163.com

地址:苏州吴中经济开发区越溪街道南官渡路8号1幢1512室

扫码关注获取

更多展会资讯